作者丨睿和智库研究部

编辑 | 刘阳 排版 | 张琦

2021年地产行业在不绝于耳的暴雷声中度过,而行业中唯一可见的曙光,当属租赁住房赛道。彼时这个赛道曾被行业认为是最难赚钱的,但在国家利好政策的推动下,时隔六年,租赁住房赛道再次迎来“高光时刻”。

不过尽管有多重政策利好,投资大、回报慢、盈利难仍是目前行业的共性问题。未来,入局者如何在顺势中突出重围,其核心壁垒仍在于企业的运营能力。

睿和智库研究部通过长期对租住行业及企业的跟踪,推出“2021全年度集中式长租公寓企业运营力30强榜单”,本文从行业动向、企业运营模式及运营规模等方面解读集中式长租公寓运营企业在过去一年的运营力表现。

榜单排名

行业综述

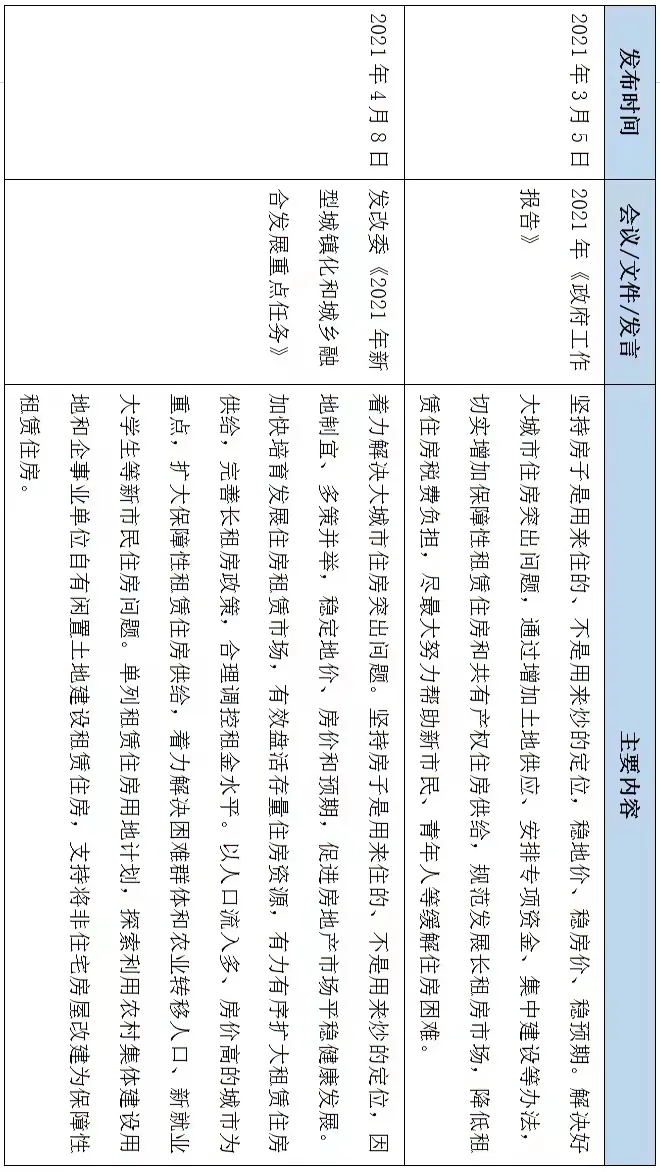

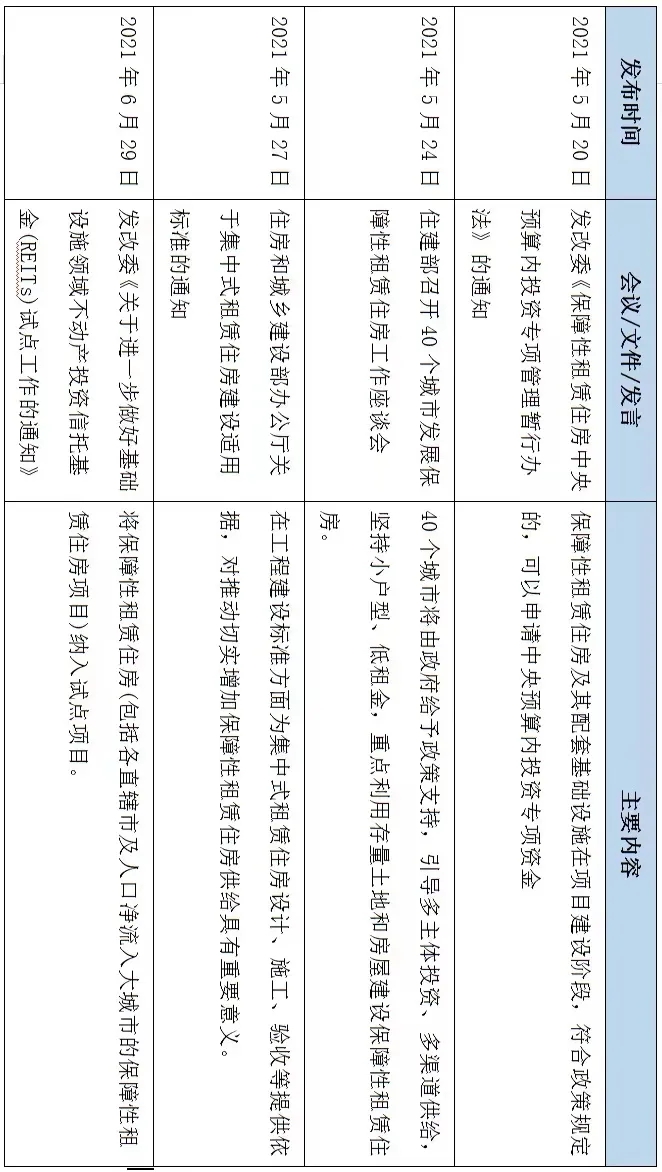

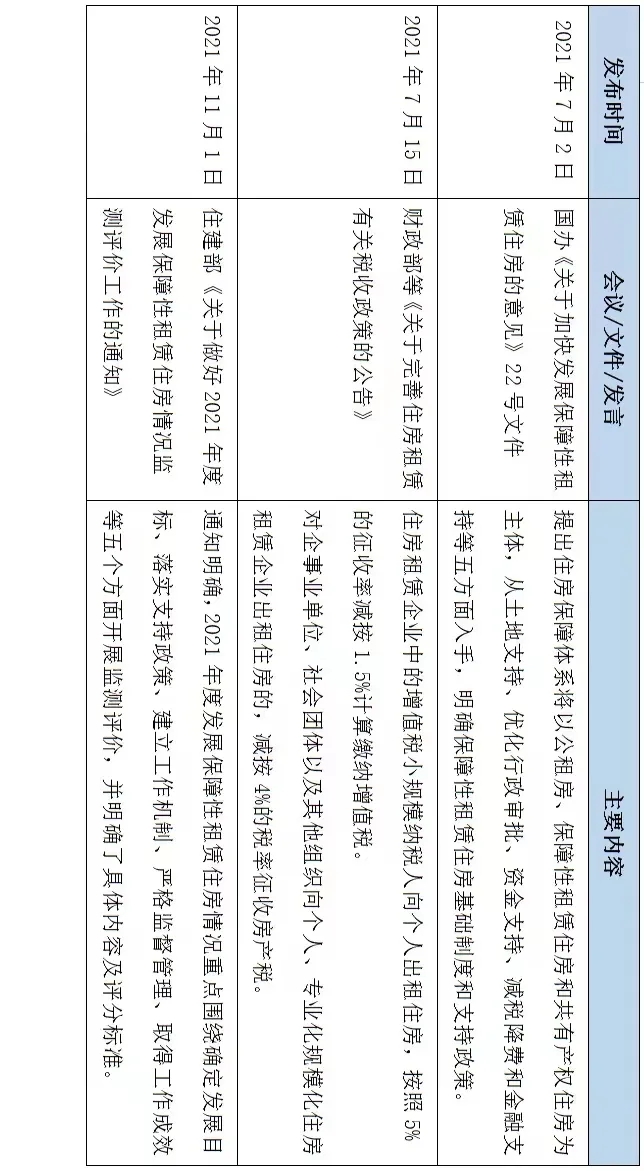

1.政策回顾:覆盖“投、融、建、管、退”各个环节

2021年,在“住房回归居住属性”的总基调下,中央政府积极鼓励包括长租公寓在内的住房租赁市场发展,出台了一系列支持性政策,发布了包括土地供给、税收优惠和金融支持等方面的政策,同时也加强了市场规范和管理。

今年中央特别提出将发展保障性租赁住房作为“十四五”住房建设的重点任务,主要解决符合条件的新市民、青年人等群体的住房困难问题。政策不仅从供给端扩大了供地渠道为保障性租赁住房注入了更多房源,更从强大的金融支持和税收优惠上为发展保障性租赁住房提供了充足的养分,确保了政策的有效实施落地。相关政策内容更是覆盖了“投、融、建、管、退”各个环节,加速了保障性租赁住房的落地和发展。未来在中央政策的引导下,保障性租赁住房将成为房地产市场新的增长极,为行业发展打开全新格局。

睿和智库认为,从短期来看,十四五期间政府会加大政策扶持保障性租赁住房,保证供应落地。长远来看,预计政策的普惠范围将从保障性租赁住房扩大到整个租赁住房市场,将会为房地产行业带来良性循环。

表1:2021年住房租赁市场重点政策

(横屏观看效果更好)

资料来源:政府网站,睿和智库整理

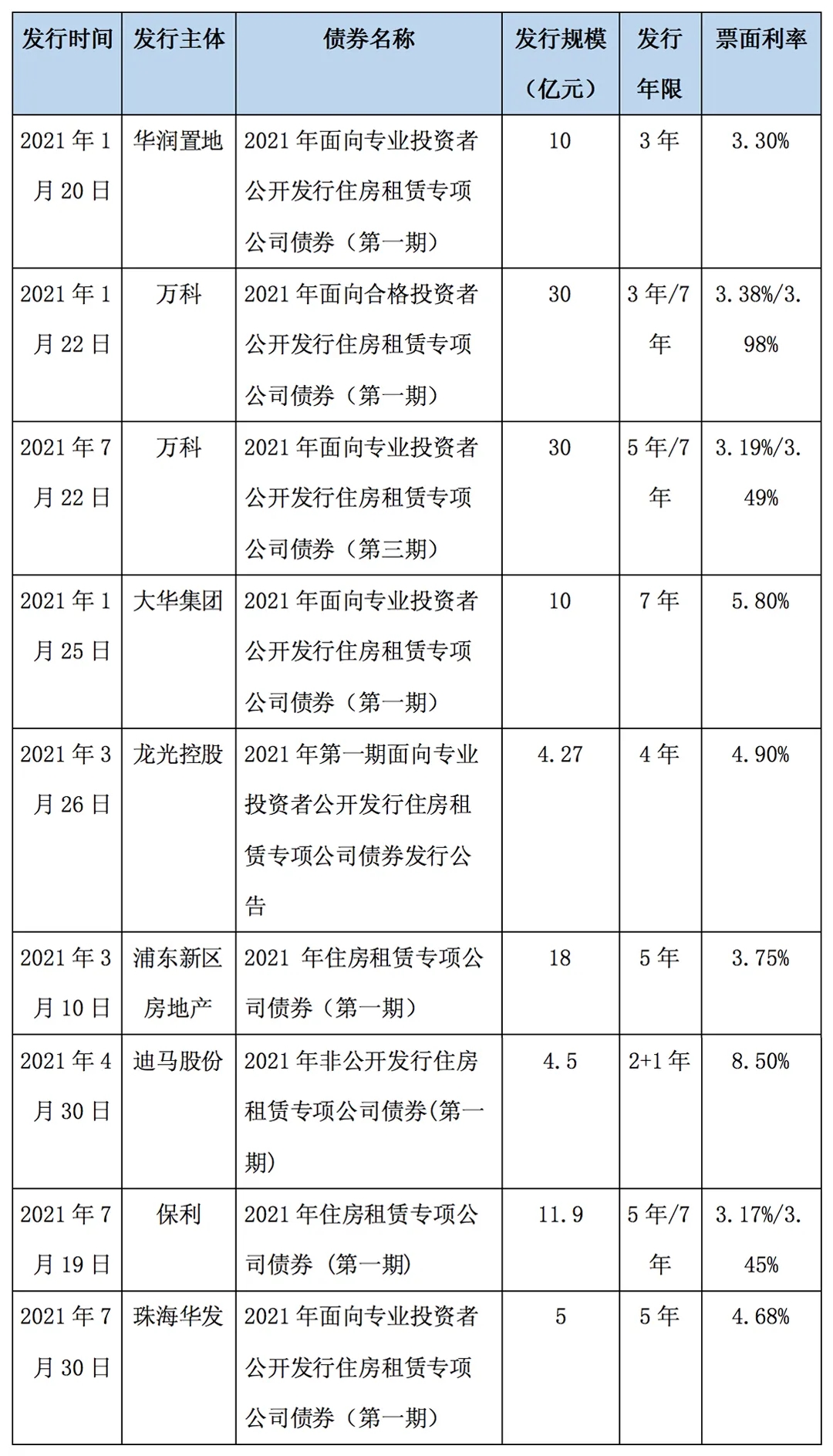

2.资本动态:融资渠道主要集中于住房租赁专项债券

受前两年长租公寓市场暴雷影响,2021年长租公寓行业融资热度持续收缩,企业普遍面临融资压力。

鉴于政策推动及融资成本的影响,行业融资渠道主要集中在住房租赁专项债券,2021年8家房企成功发行9宗住房租赁专项债券,总发行规模123.67亿元;股权融资渠道1家获得融资,2021年9月26日安歆集团完成数亿元Pre-D轮融资,由前海母基金领投,本轮融资将用于安歆集团城市端员工住宿业务和园区端配套住宿业务的持续扩张;类REITs渠道成功发行2笔,融资主体分别是星河控股、北京保障性住房建设投资中心,发行规模分别为7.35亿元和4亿元

表2:2021年住房租赁专项债券成功发行情况

数据来源:睿和智库整理

榜单解读

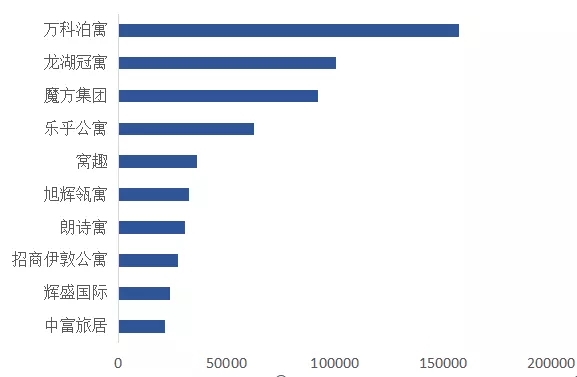

1.TOP30累计在运营规模82.3万间,TOP3在运营房间数均超9万

2021年TOP30集中式公寓运营企业累计开业规模82.3万间,行业巨头TOP3的仍是万科泊寓、龙湖冠寓、魔方集团,其在运营房间数上均超过9万间,规模合计占TOP30的42.4%,企业规模与TOP3之后的企业已拉开明显差距,占据绝对的头部优势。

其中,万科泊寓、龙湖冠寓在2021年间增速较前两年有所放缓,战略从规模化扩张向精细化运营转型;魔方集团则通过收并购的方式不断完成扩张,为其上市做充分准备。

图1:2021年TOP10集中式长租公寓运营企业累计在营房间规模

数据来源:睿和智库整理

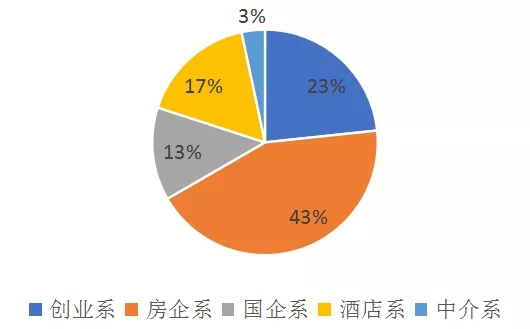

2.房企系占比超40%,“国家队”势头强劲

2021年TOP30集中式公寓运营企业中,房企系占比43%,仍为租赁市场主力。创业系占比23%,虽然创业系企业数量在租赁市场中不断收缩,但留在行业赛道中的创业系企业仍保持较强竞争力,2021年魔方、安歆继续开启收并购模式巩固市场地位,乐乎在扩大规模的同时加速与国资合作、完善商业模式。

国企系入市动作积极,国资背景的东南青年汇、城方城寓、合房承寓、宝地友间来势汹汹,已开业规模均在8000间以上。酒店系则快速扩张服务式公寓市场,稳固其品牌优势。

图2:2021年TOP30集中式长租公寓运营企业背景情况

数据来源:睿和智库整理

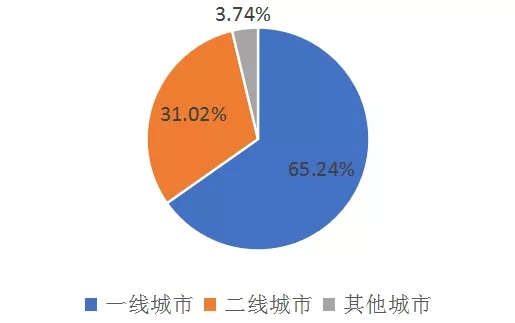

3.超过60%项目集中在人口流入多、房价高的一线城市

根据睿和智库监测,2021年65%以上的新开业项目集中在上海、北京、广州、杭州、深圳、南京等人口流入多、房价高的一线城市,30%左右的项目布局在核心的二线城市。

其原因,一方面由于一线城市及重点发展租赁住房的二线城市市场较为成熟;另一方面因为一线成熟与二线核心城市对保障性租赁住房的土地供给加大,相关支持政策较为清晰。

图3:2021年集中式长租公寓企业新开业项目布局情况

数据来源:睿和智库整理

4.产品仍以白领公寓为主,租赁社区项目加速入市

产品类型方面,70%左右的在管项目仍以白领公寓为主,服务式公寓市场布局加快,雅诗阁、铂顿、窝趣服务式公寓等酒店系企业扩张速度最为显著。

另外值得注意的是,随着集体土地和R4租赁用地的推出,2021年大体量的租赁社区项目加速入市,房企在发展传统长租公寓的同时也在积极探索租赁社区的新方向。

表3:2021年新开业租赁社区项目汇总

资料来源:睿和智库整理

5.企业运营模式向轻重并举靠拢,品牌向多元化方向布局

2021年,长租企业运营模式逐渐向轻重并举的方向转变。以房企为首的行业重资产梯队,由重转轻。

碧桂园文商旅集团在2021年明晰了对长租项目的战略定位,未来往轻重并举的方向发展,轻资产方面集中在高端服务式公寓奥克伍德碧轩的拓展,重资产方面集中在白领公寓,重点解决自持用地项目。截至2021年12月底,碧桂园文商旅长租公寓在运营项目中自持重资产项目约51万方,轻资产项目约16万方。

方隅公寓一直以来坚持以重资产为主的经营路线,而2021年11月开业的方隅·上海联航路云涛公寓则是一个轻资产项目。为了完成中骏2025年布局20万间长租公寓的目标,估计方隅未来还有很大部分长租公寓的规模需要由轻资产模式完成。据不完全统计,截至2021年底,方隅公寓已布局北京、上海、广州、深圳、杭州、南京等8个城市,累计在运营25个项目,累计在运营房间数超过9000间。

金地草莓社区在2021年确立了“多维驱动,轻重并举”的核心战略,由早期单一包租模式向轻重资产并举的模式转型。据不完全统计,截至2021年底,金地草莓社区累计在开业项目超过60个,累计在运营房间数超过8000间。

同时,2021年部分企业开展多元化布局,优化品牌矩阵,积极拓展中高端市场。

2021年4月,自如并购“曼舍”,以“曼舍”为高端品牌进一步发展旗下豪宅业务。

2021年5月,方隅公寓宣布全面升级品牌战略,将品牌名称“FUNLIVE方隅”更名为“方隅公寓“,致力发展中高端公寓市场。

城家则在2021年针对城市青年客群推出全新集中式青年公寓品牌――励业公寓,已形成多样化产品矩阵,满足新就业大学生、白领、蓝领、高端商务人士等细分客群的长租需求。截至2021年底,城家已布局19个城市,累计在运营108个集中式公寓项目,累计运营房间数超过17000间,旗下产品出租率达95%、GOP(总毛利率)为85%、续租率为54%。

榜单说明

表4:集中式租赁住房运营企业运营力指标体系

备注:

1、榜单数据截至2021年12月31日。

2、数据来源为:

1)纳入测评的上市公司年报、半年报、季报等各项公告;

2)睿和智库自有数据库;

3)其他公开渠道获取的相关信息,包括但不限于官方网站、学术研究报告等信息渠道。

3、榜单中所引用数据,如有偏差,欢迎后台留言或来电,睿和智库研究部会在第一时间更正。